Espero que les guste...

- Brazil 80% Desarrollo de Mercado

- Ecuador 50% ´¨ ¨ ´

- Peru 30% ¨´ ¨ ´

- Ingresarán a Provincias ( luego del 2011)* Cuando el desarrollo del mercado este en 50 %.

- La competencia NO ESTÁ ENTRE ELLOS, sino que los que compran en mercados tradicionales compren en supermercados.

- La ventaja de los mercados, Atención personalizada.

El Perú ha sido pionero en el supermercadismo en América Latina con la aparición de los Supermarkets a fines de los años cincuenta del siglo pasado. El crecimiento de este segmento ha sido espectacular en los últimos años. Actualmente tiene un 28% de grado de penetración en el país, nivel todavía modesto.

El dato revela también la enorme posibilidad de crecimiento del supermercadismo en el Perú, donde la clase media ha venido creciendo de manera pujante en los conos de Lima, gestando así el boom de los supermercados.

Pero ¿qué problemas tuvo a lo largo de su existencia? ¿Cuáles son los desafíos de esta explosión comercial? En el presente informe ofrecemos responder estas interrogantes.

Auge y caída

El especialista en investigación de mercados, Rolando Arellano, cuenta que antes de 1960 aparecieron en el Perú los Supermarkets, de propiedad de la familia Olcese.

“Eran unos cuantos supermercados muy pequeños y dirigidos básicamente a zonas de altos ingresos económicos. Así, el Perú tuvo los primeros supermercados modernos en América Latina”, agregó.

En momentos en que empezaba a acelerar, Supermarkets fue obligado a pisar el freno debido al golpe militar del Gral. Juan Velasco Alvarado, quien la nacionalizó para convertirla en Superepsa, una empresa pública.

La compañía crece a la par que surgen otros supermercados como Monterrey, Tía, Galax, Scala, Oeschle y Todos, los cuales en los años ochenta tienen su mayor desarrollo.

Pero los años finales del gobierno de Alan García fueron funestos para aquellos supermercados. La hiperinflación los apabulló, pues con la subida de los precios, los proveedores dejaron de distribuir los productos, y más aún, los consumidores, con sus salarios en millones de intis, perdían capacidad adquisitiva.

“Los supermercados de aquel entonces terminan en la bancarrota con la hiperinflación”, acotó el también ex presidente de la Sociedad Peruana de Marketing, Rolando Arellano.

En crecimiento

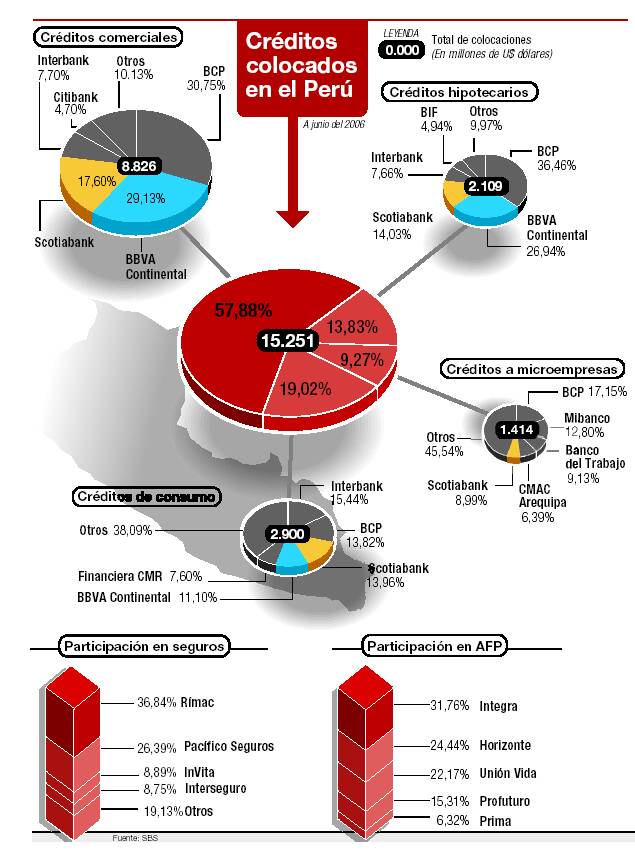

Dado el intensivo crecimiento en este sector, aún hay mucho espacio para su extensión comercial. Para graficar la magnitud, basta con citar a nuestros vecinos Brasil y Ecuador, que tienen 80% y 50% en grado de penetración, respectivamente.

Frente a ello, el gerente de Supermercados Peruanos S.A., Norberto Rossi, confió en que la cifra peruana de 28% pueda incrementarse con el apoyo de los US$ 25 millones en inversiones que su empresa planea cerrar este año.

“Yo creo que el nivel de participación del supermercadismo en el Perú puede llegar al 30% en el cuarto trimestre del 2006. Y si siguen incrementando las inversiones, es muy probable que el 2007 pueda llegar a un 33%”, estimó.

En la misma opinión, el director de la corporación Wong, Efraín Wong, anunció que con la inversión de US$ 14 millones de su compañía, en los meses que quedan del año, se podrá aumentar el sector del supermercadismo en el país.

Así, dijo que con la inauguración de cinco tiendas (un supermercado Metro y cuatro Eco Almacenes) el boom del supermercadismo sería mayor.

Los desafíos

No obstante, debemos reconocer que este auge se da en Lima más no en provincias.“Cuando el supermercadismo en Lima llegue al 50% de penetración, allí recién podríamos ingresar a provincias”, comentó Rossi.

Está claro entonces que aún falta mucho trecho, y como dice Arellano, la verdadera competencia no está entre Wong, SPSA, Tottus, Minka, Mercalider, entre otros, sino más bien en el no consumo, es decir, en captar a aquellos que aún no acuden a los supermercados.

“Hay espacio para crecer, por lo tanto el gran esfuerzo de los supermercados debe apuntar a hacer que los que no compran en supermercados vayan allí. Y allí está la pelea más que pelearse entre ellos”, finalizó.

Con esta visión, y su potencial de penetración, el supermercadismo peruano podrá transformarse en una ventana de oportunidades laborales para miles de jóvenes tanto en Lima como de provincias.

ROBERTO ROSADO

El dato

“Hace 5 ó 6 años la penetración del supermercadismo en el país estaba en 20%, y ahora estamos en casi 30%. Hemos ido creciendo entre 2% y 3% por año, y la tendencia es que siga creciendo más. Esto refleja una gran demanda, entonces lo que urge es más inversión”, reveló el profesor de Centrum de la Universidad Católica, Rolando Arellano.

La clave

Reglas de supervivencia

En la jungla del mercado triunfa el más fuerte, y eso lo saben los mercados tradicionales que en los últimos años han sentido la pegada de sus fuertes competidores: los supermercados.

Para eso, Rolando Arellano, recomienda a las denominadas “paraditas” mejorar la calidad del servicio, la presentación, y sobre todo la limpieza.

“Antes los consumidores no tenían problemas con las deficiencias de higiene de un mercado ya que antes no había mucha opción. Pero ahora todos esos detalles tienen que ser controlados por ellos de una manera más eficaz e ir a una atención mucho más personalizada”, enfatizó.

Y justamente en su atención personalizada está su ventaja frente a los supermercados pues cada puesto “tiene su vendedor que de alguna manera te aconseja, mientras en el supermercado hay mucho más un tema de autoservicio. Ese servicio personalizado es la gran ventaja que todavía tienen los mercados sobre los supermercados”, resaltó.

El boom de los supermercados aún tiene nivel modesto. Diario Expreso [en línea]. 7 agosto 2006 [Consulta: 8 agosto 2007].