José Ramón Valente dice que apenas "rasguñamos" el 5%. En tanto, Joseph Ramos y Jorge Marshall plantean entre 5,5 y 6%.

LINA CASTAÑEDA

Jueves 15 de junio de 2006

EL MERCURIO

Aunque coinciden en que la incertidumbre externa será una fiel acompañante durante el resto del año, a la hora de hacer estimaciones para la economía chilena en lo que queda de 2006 y en 2007, las opiniones de expertos son encontradas.

Tanto el presidente de Expansiva, Jorge Marshall; como el decano de la Facultad de Economía de la Universidad de Chile, Joseph Ramos, se la juegan por un crecimiento económico entre 5,5 y 6% en el segundo semestre de este año y durante 2007.

Opinión de la cual difiere José Ramón Valente, director ejecutivo de Econsult, quien sostiene que después de crecer al 6% en 2004 y 2005, la tendencia actual de la economía chilena es que está "rasguñando" el 5%, e incluso podría ser menor si se desacelera la economía mundial.

Los expertos participaron ayer en el seminario "Panorama Económico: Cobre vs. Dólar ¿Equilibrio Imposible?", organizado por la Cámara de Comercio de Santiago (CCS). Pero más que referirse al tema del encuentro, orientaron sus presentaciones a reflexionar sobre la coyuntura de incertidumbre por la que atraviesan los mercados, ante el riesgo de una aceleración de las alzas de tasas de interés en Estados Unidos, que pueda tener efectos significativos en la economía mundial.

Pese al escenario externo, Ramos se mostró optimista y refrendó las proyecciones que hasta abril tenían los expertos para la economía chilena, sobre todo por la fuerte inversión que hubo el año pasado, que aumenta la capacidad productiva y evidencia el optimismo de las empresas de que van a vender sus productos, así como por el crecimiento del empleo que traerá mayor demanda y mayor consumo.

Marshall dice que la sobrerreación de los mercados por la situación en Estados Unidos se va a corregir, aunque los temores que han llevado a una caída en los precios de los activos van a permanecer. Con todo, sostiene que nuestro país está muy bien protegido, porque la política monetaria o de tasa de interés y la política fiscal de superávit estructural operan como amortiguadores.

En 2004, el fisco tuvo un superávit de US$ 2.000 millones; en 2005, otros US$ 5.000 millones, y este año adicionaría entre US$ 8.000 y US$ 9.000 millones más. "La economía chilena está en una trayectoria de crecimiento entre 5,5 y 6% y va a permanecer en ella", enfatizó.

Valente dice que si bien con las finanzas públicas tenemos ahorro para vivir más tranquilos que otros países que han gastado la bonanza de los últimos años, si la economía mundial se desacelera de 4 a 2%, eso afecta a las empresas chilenas exportadoras, lo que debilita el empleo.

Política monetaria

Los agentes económicos están hoy expectantes ante la decisión que debe adoptar el Banco Central en su sesión de política monetaria. Algunos analistas apuestan a una nueva pausa y a la mantención de la tasa de interés en 5% anual para lograr mayor información sobre la evolución de la economía interna y externa, para luego seguir con el ajuste gradual y cerrar el año con una tasa de 5,5 a 5,75%. Pero aun cuando en el escenario más probable el Central mantendría la tasa, Inversiones Security le asigna una probabilidad entre 30 y 40% a la alternativa de un aumento de 25 puntos básicos, dada la consolidación del escenario de mayores presiones inflacionarias para los próximos trimestres, la depreciación del peso y las alzas en los combustibles, entre otros.

ANÁLISIS DEL ACTUAL ESCENARIO

JORGE MARSHALL

"Estamos atravesando un punto de inflexión en las condiciones de funcionamiento de la economía mundial, más marcado el último mes. Como país hemos comprado suficientes seguros y si la economía internacional se desacelera, tenemos mecanismos de amortiguación para que no nos afecte".

JOSEPH RAMOS

"Aún la inversión pública y la privada no se han ajustado a los mayores ingresos del cobre. Eso va a manifestarse en el segundo semestre de este año y en 2007 el gobierno dispondrá de ingresos permanentes derivados del cobre de US$ 1.500 a US$ 2.000 millones que se inyectarán a la economía".

JOSÉ R. VALENTE

"Sube el precio del cobre, baja el tipo de cambio y no podemos competir. Creo que tenemos en el gobierno muchos Friedman o Keynes, muchos economistas y pocos Bill Gates. Me da la impresión que nos faltan personas que piensen en cómo hacer grandes reformas que necesitamos".

Thursday, June 15, 2006

Expertos difieren en proyecciones de crecimiento para 2006 y 2007

CAÍDAS BURSÁTILES PODRÍAN FEFLEJAR UN CRECIMIENTO FUERTE

Por Mark Whitehouse

The Wall Street Journal

June 15, 2006 4:05 a.m.El derrumbe mundial de los precios de las acciones y de los commodities está prolongando una racha que parece desafiar —aunque tal vez sólo destaque— el fuerte ritmo de crecimiento económico en gran parte del mundo.

Muchos economistas creen que el revés sufrido por las acciones, bonos y bienes básicos, como el oro y la plata, no es tanto una señal que indicaría una desaceleración económica, sino una respuesta a los aumentos de tasas de interés impulsados por los bancos centrales. La preocupación de los bancos reguladores es la contraria: que las economías se sobrecalienten, contribuyendo a que los precios se disparen, es decir, que se produzca una espiral inflacionaria.

De hecho, el reporte de inflación de Estados Unidos de mayo, el cual superó las expectativas de los economistas, cimenta la opinión de que la Reserva Federal volverá a subir las tasas de interés a fines de este mes.

Al elevar las tasas, el dinero se vuelve más "caro", tanto para gastar como para pedir prestado. Eso pone fin al flujo de dinero barato que predominó en los últimos años y que ayudó a impulsar los precios de todo tipo de bienes financieros, desde los bonos del Tesoro estadounidense hasta las acciones de las empresas japonesas. Se trata de un escenario duro para los inversionistas, porque cuando el acceso fácil al dinero se evapora, los precios de los activos caen estrepitosamente y las burbujas financieras suelen estallar.

Tim Adams, un subsecretario del Tesoro de Estados Unidos, atribuyó el fenómeno más a la restricción del dinero fácil que a las perspectivas reales de la economía. "Estamos en una transición global en la que pasaremos de tener condiciones económicas benignas con una enorme liquidez, a una en que los bancos centrales optarán por retirar dinero del sistema", asegura.

Esto no quiere decir que las turbulencias del mercado no sean dolorosas. "El hecho que estemos en medio de una expansión global no significa que no pueda haber una crisis financiera", afirma Kenneth Rogoff, un profesor de economía de la universidad de Harvard. "Las tasas de interés más altas revelarán algunos problemas".

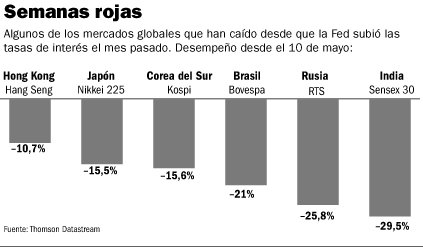

Ya se están dando varias crisis menores a medida que los inversionistas mueven su dinero en busca de opciones de menor riesgo. A principios de año, las monedas de Islandia y Nueva Zelanda se desplomaron después de que los inversionistas extranjeros sacaran su dinero de los bonos de alto rendimiento dominados en esas monedas locales. Y en las últimas semanas, los inversionistas se han desecho de todo, desde bonos chatarra a las acciones de empresas en Rusia, Colombia y Brasil.

En contraste, la economía global parece estar a punto de entrar en un período de crecimiento más equilibrado, después de pasar muchos años dependiendo del gasto de los consumidores estadounidenses. La mayoría de los expertos predice que la economía estadounidense —que creció 5,3% en el primer trimestre y que tiene una tasa de desempleo de 4,6%— disminuya su ritmo a 3%, a medida que se reduzca el consumo y se sientan los efectos de los continuos aumentos en las tasas de interés. Pero las economías de Europa, Japón y de los países emergentes parecen capaces de entrar en escena. Esta semana, por ejemplo, Japón subió su pronóstico de crecimiento para el primer trimestre de 1,9% a 3,1%.

En su previsión publicada en abril, el Fondo Monetario Internacional predijo que el crecimiento económico global sería de 4,9% en 2006 y 4,7% en 2007. El documento indica que en los cuatros años que cierran en 2007, el crecimiento promedio será de 4,93%, el más alto desde 1973.

Sin embargo, algunos economistas e inversionistas han expresado su preocupación de que los bancos centrales lleven las tasas a niveles excesivos, lo que podría llevar a una recesión. Esta inquietud se evidencia en el mercado de los bonos del Tesoro: el rendimiento de los bonos a dos años ha superado al de los bonos a 10 años, un fenómeno que se conoce como curva de rendimiento invertida, la que con frecuencia, pero no siempre, predice las caídas de la economía.

Esto no es una tendencia de largo plazo

Miércoles 14 de junio de 2006

Simón Rosinsky:

EL MERCURIO

Simón Rosinsky, gerente de portfolio manager de renta variable de Celfin, dice que la masiva caída de los mercados bursátiles es una tendencia que viene desde el 10 de mayo pasado, fecha en que la Reserva Federal de Estados Unidos definió la última alza de la tasa de interés en ese país. Adicional a eso, aclara que esta semana no ha ocurrido ningún hecho especial que esté influyendo en los considerables retrocesos de las bolsas.

-¿Cual ha sido la incidencia de los comentarios de Ben Bernanke?

"Lo que dijo Bernanke respecto de que la inflación norteamericana estaba sobre los niveles adecuados, desde su punto de vista, generó una incertidumbre y especulación general ante una eventual alza en la tasa de interés de EE.UU., y ante la expectativa de inflación y de crecimiento de la economía en ese país. Creo que el manejo comunicacional de Bernanke no ha sido muy amigable con el mercado".

-¿Hay otro factor que explique la caída bursátil?

"La expectativa frente a la cifra de inflación norteamericana de mayo, que se anunciará mañana. El mercado espera un 0,2%. Si es mayor, la incertidumbre debería mantenerse. También creo que esta situación obedece a un ajuste natural del mercado, producto de la toma de utilidades por parte de los accionistas".

-¿Hasta cuándo podría continuar la caída?

"Yo creo que esto no es una tendencia de largo plazo. Es sólo una exacerbación de los mercados en sus expectativas".

Otras razones del desplome

1.- En época de dinero barato y abundante, los inversionistas piden prestado para invertir en acciones, pero cuando esa situación comienza a terminar se deshacen de esta posición. Los mercados necesitan un "de-leverage". Lo importante es que esta disminución de activos, para disminuir deuda, se haga en forma ordenada y no rápido. Esta situación, que estaría aconteciendo hoy, ha sido ayudada por las declaraciones de Bernanke.

2.- Es posible que el mercado bursátil de EE.UU., a pesar de que las cifras de inflación sean moderadas, no tenga un alza relevante hasta que las empresas norteamericanas señalen si cumplirán o no con sus proyecciones trimestrales.

3.- La caída en los mercados emergentes se explica porque les está disminuyendo liquidez que les había llegado en los meses anteriores, porque los inversionistas ven más seguridad y opción de rentabilidad en los países desarrollados. Ello se demuestra por el alza en los índices de riesgo de países emergentes y el aumento de la demanda por bonos del Tesoro norteamericano y títulos similares en Europa.

Voz de alerta de Bernanke

Las mayores caídas bursátiles de la semana pasada coincidieron con declaraciones del presidente de la Fed, Ben Bernanke, que el mercado leyó como una anticipación de alza de tasa fijada hoy en 5%. Bernanke dijo que la Fed estaría "vigilante" ante el alza de precios. "La mejor manera de impedir que aumentos en precios de bienes básicos y energía lleven a constantes tasas altas de inflación es anclar las expectativas de inflación de largo plazo del público". Sus comentarios apuntaron a que la Fed está más preocupada por la inflación que por un crecimiento más lento.

El mercadoestá nervioso por la inflación"

Miércoles 14 de junio de 2006

José Ramón Valente:

EL MERCURIO

El economista socio de Econsult, José Ramón Valente, afirma que hay nerviosismo en los mercados y en la Reserva Federal ante los indicadores de inflación, ante lo cual nada ayudan las recientes declaraciones del presidente de la Fed, Ben Bernanke.

-¿Cuál es la incidencia de los dichos de Bernanke?

"No solamente inciden las últimas declaraciones, sino también las que hizo al comienzo y que también han influido en esta vorágine".

"Bernanke está aprendiendo a relacionarse con los mercados y cometió errores de indiscreción y eso el mercado lo penalizó con desconfianza o creer que tiene falta de experiencia. Creen que como cometió ese error, puede cometer otro".

-¿Hay otro factor que explica la caída bursátil?

"Todo comienza con el hecho de que Estados Unidos ha sufrido una mayor inflación de la esperada, que está por sobre el 3%, generando nerviosismo dentro de la Fed".

"El punto es que el mercado se había convencido de que las tasas pararían de subir en el 5%. Pero con esto de la inflación sobre el 3% y con las dudas en la Fed (no sólo de Ben Bernanke) respecto de si será necesario seguir subiendo las tasas, se ha generado una sensación de que vendrá un alza de tasas, lo cual generaría recesión en la economía norteamericana. El mercado sabe que la Fed será dura en parar la inflación, y ante este cuadro son los mercados emergentes los que más sufren".

-¿Hasta cuándo podría continuar esta caída?

"El nerviosismo en los mercados podría seguir hasta la reunión de la Reserva Federal, el 29 de junio. De aquí a esa fecha las bolsas podrían seguir cayendo. El mercado se nutre de la información que sale todos los días, y cualquier indicio de que hay más inflación va a hacer caer la bolsa, y viceversa".

Monday, June 12, 2006

La importancia de los commodities

La importancia de los commodities

Representan una alternativa de inversión que los administradores de cartera debieran tener en consideración.

Profesor Asociado Centro de Economía AplicadaDpto. Ing. Civil IndustrialU. de Chile

VIVIANA FERNÁNDEZ

Entre otras acepciones, la palabra commodity define a aquellas materias primas y materiales que se transan internacionalmente en mercados organizados.

Ejemplos son el maíz, el algodón, el café y el cobre. Históricamente, la inversión directa en commodities ha tenido una participación minoritaria en las carteras de inversión en activos.

Una forma indirecta de invertir en commodities ha sido a través de la adquisición de acciones y bonos ligados a empresas abocadas a la producción de commodities.

Sin embargo, en los últimos años, la creación de índices de commodities, en los cuales es factible invertir, y la disponibilidad de activos ligados al desempeño de los commodities, ha ampliado bastante las posibilidades de inversión de cartera.

Ejemplos de tales índices son los creados por Goldman Sachs (GSCI), que cubren los sectores energéticos (como es el caso del petróleo, gas natural, entre otros), metales de uso industrial (entre los que se encuentran el aluminio, el cobre, el zinc, entre otros), metales preciosos (como el oro y la plata), del sector agrícola (el trigo, el maíz, la soya y el café, entre otros) y del sector ganadero (bovinos y porcinos, por ejemplo).

Los índices GSCI siguen de cerca a los mercados spot y de futuros.

Otros ejemplos de tales índices son el Dow Jones AIG y el S&P Commodity Index.

¿Pero qué ventajas presentan los commodities para un inversionista?

De acuerdo con estudios académicos, se ha concluido que su principal ventaja radica en su habilidad de proporcionar alternativas de riesgo/retorno que no son fácilmente replicables mediante otras alternativas de inversión.

Por ejemplo, un estudio de Kent Becker y Joseph Finnerty, para el período 1970-1990, muestra que la inclusión de posiciones largas (esto es, de compra) en futuros en commodities mejoró el desempeño de riesgo y retorno de bonos y acciones.

Dicha mejora fue más pronunciada para los años setenta que para los ochenta, debido a que los commodities actuaron como una protección contra las altas tasas de inflación observadas en los setenta.

Además, cabe destacar que en un estudio reciente, elaborado por el Centro de Activos Internacionales y Mercados de Derivados (Cisdm), de la Universidad de Massachusetts, para el período 2000-2004, se concluye que la adición de índices de commodities a un portafolio dado de bonos y acciones incrementa el retorno en más de tres puntos porcentuales, mientras que disminuye la desviación estándar del retorno (esto es, el riesgo) en 40 puntos base.

En resumen, podríamos decir que los commodities representan una alternativa de inversión que los administradores de cartera debieran tener en consideración al momento de tomar sus decisiones de inversión.

Su principal ventaja radica en su habilidad de proporcionar alternativas de riesgo/retorno que no son fácilmente replicables mediante otras alternativas de inversión.

Miércoles 5 de abril de 2006

EL Mercurio

Representan una alternativa de inversión que los administradores de cartera debieran tener en consideración.

Profesor Asociado Centro de Economía AplicadaDpto. Ing. Civil IndustrialU. de Chile

VIVIANA FERNÁNDEZ

Entre otras acepciones, la palabra commodity define a aquellas materias primas y materiales que se transan internacionalmente en mercados organizados.

Ejemplos son el maíz, el algodón, el café y el cobre. Históricamente, la inversión directa en commodities ha tenido una participación minoritaria en las carteras de inversión en activos.

Una forma indirecta de invertir en commodities ha sido a través de la adquisición de acciones y bonos ligados a empresas abocadas a la producción de commodities.

Sin embargo, en los últimos años, la creación de índices de commodities, en los cuales es factible invertir, y la disponibilidad de activos ligados al desempeño de los commodities, ha ampliado bastante las posibilidades de inversión de cartera.

Ejemplos de tales índices son los creados por Goldman Sachs (GSCI), que cubren los sectores energéticos (como es el caso del petróleo, gas natural, entre otros), metales de uso industrial (entre los que se encuentran el aluminio, el cobre, el zinc, entre otros), metales preciosos (como el oro y la plata), del sector agrícola (el trigo, el maíz, la soya y el café, entre otros) y del sector ganadero (bovinos y porcinos, por ejemplo).

Los índices GSCI siguen de cerca a los mercados spot y de futuros.

Otros ejemplos de tales índices son el Dow Jones AIG y el S&P Commodity Index.

¿Pero qué ventajas presentan los commodities para un inversionista?

De acuerdo con estudios académicos, se ha concluido que su principal ventaja radica en su habilidad de proporcionar alternativas de riesgo/retorno que no son fácilmente replicables mediante otras alternativas de inversión.

Por ejemplo, un estudio de Kent Becker y Joseph Finnerty, para el período 1970-1990, muestra que la inclusión de posiciones largas (esto es, de compra) en futuros en commodities mejoró el desempeño de riesgo y retorno de bonos y acciones.

Dicha mejora fue más pronunciada para los años setenta que para los ochenta, debido a que los commodities actuaron como una protección contra las altas tasas de inflación observadas en los setenta.

Además, cabe destacar que en un estudio reciente, elaborado por el Centro de Activos Internacionales y Mercados de Derivados (Cisdm), de la Universidad de Massachusetts, para el período 2000-2004, se concluye que la adición de índices de commodities a un portafolio dado de bonos y acciones incrementa el retorno en más de tres puntos porcentuales, mientras que disminuye la desviación estándar del retorno (esto es, el riesgo) en 40 puntos base.

En resumen, podríamos decir que los commodities representan una alternativa de inversión que los administradores de cartera debieran tener en consideración al momento de tomar sus decisiones de inversión.

Su principal ventaja radica en su habilidad de proporcionar alternativas de riesgo/retorno que no son fácilmente replicables mediante otras alternativas de inversión.

Miércoles 5 de abril de 2006

EL Mercurio

Subscribe to:

Posts (Atom)